Organizaciones Híbridas para el Emprendimiento Social

El rápido surgimiento del emprendimiento social ha obligado a crear nuevas formas organizativas que respondan a esta nueva realidad. Aparecen así las organizaciones híbridas.

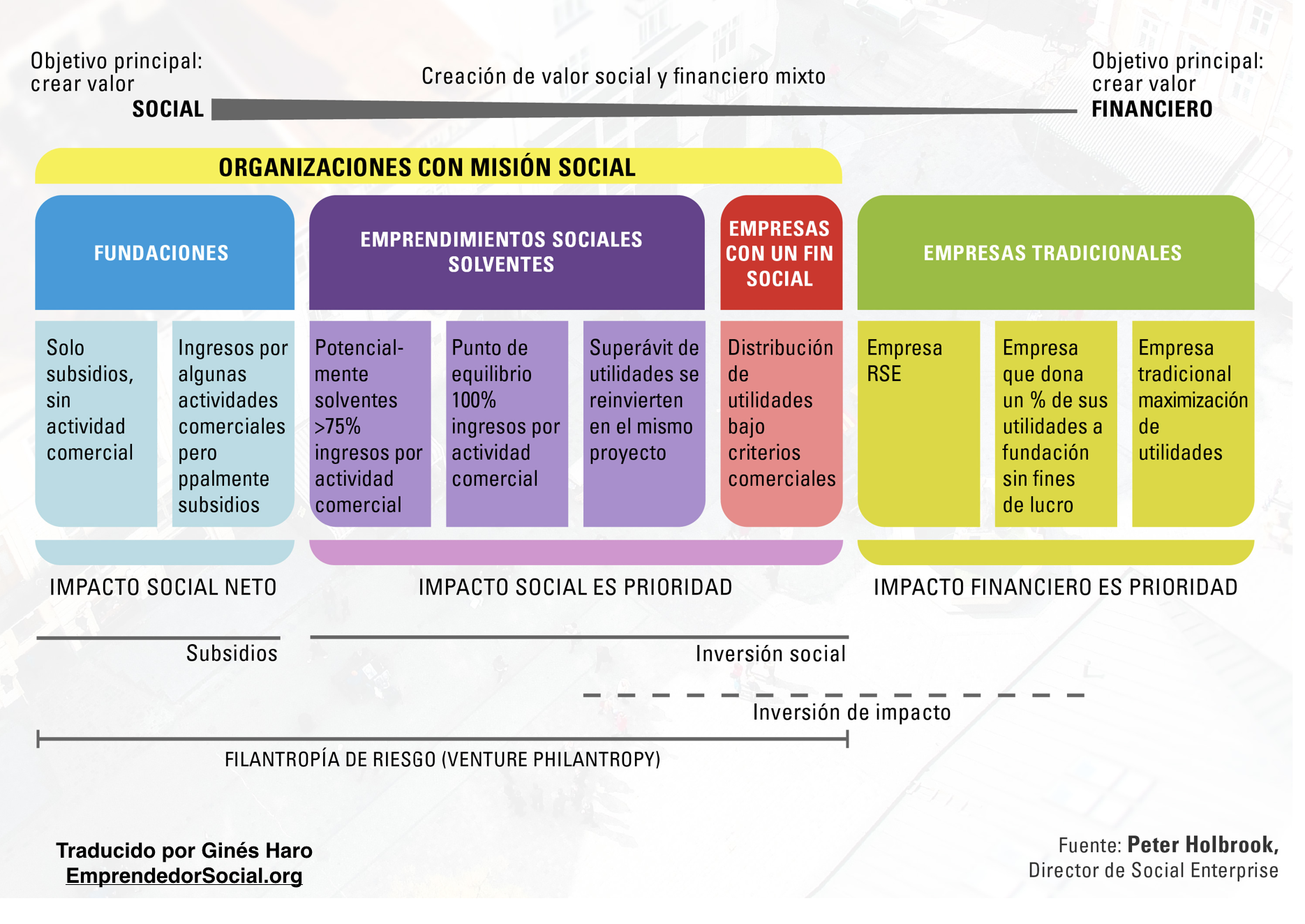

Normalmente se han distinguido dos tipos de organizaciones privadas: las empresas tradicionales y las ONGs (fundaciones y asociaciones). Las empresas tradicionales tienen como objeto principal crear valor financiero, maximizar el beneficio económico; las ONGs tienen como objetivo principal el crear valor, foco en aumentar el impacto social.

En un momento dado, se ha aceptado que las empresas privadas dediquen un % de sus utilidades a entidades sin ánimo de lucro o a fines filántrópicos. Más recientemente, que parte de sus recursos se deriven a actividades dentro del marco de la responsabilidad social empresarial. Si bien, siempre todo supeditado a la prioridad fundamental de la organización: aumentar el impacto financiero de la empresa.

Si nos centramos en las ONGs, se les ha permitido obtener ingresos por algunas actividades comerciales que no representen un % relevante de sus ingresos, que principalmente deben provenir de subsidios y donaciones.

El emprendimiento social rompe con la dicotomía valor social versus valor financiero, haciendo surgir nuevas organizaciones híbridas que, como se observa en el cuadro, se encuentran a mitad de camino entre las dos opciones clásicas. Es decir, que comparten a su vez el objetivo de aumentar el valor social y el económico sin considerarlos como dicotómicos. Son organizaciones cuya prioridad es el impacto social, pero que mantienen actividades económicas que les repercuten ingresos económicos.

Estas organizaciones híbridas del emprendimiento social permiten la inversión social. Dentro de este grupo tenemos las empresas con un fin social, aquellas que fijan su distribución de utilidades bajo criterios comerciales. También están en este grupo de entidades los llamados emprendimientos sociales solventes que incluyen tres tipos de organizaciones: Aquellas cuyos superávit de utilidades se reconvierten en el mismo proyecto; aquellas organizaciones híbridas cuyo punto de equilibro 100% es debido a ingresos por actividad comercial y aquellas que potencialmente son solventes con más de un 75% por ingresos por actividad comercial.

Si te gusta este artículo no olvides compartirlo en redes sociales. ¡Tal vez sea interesante también para alguno de tus contactos!